老後資金2000万円問題の解決策として貯蓄より投資へと叫ばれてる最近ですが、実際に投資をしようと言われても何から始めたらいいかわからない。

リスクが怖い、お金が無くなっちゃうんじゃないのっていうそんなあなたにおススメなのがポイント投資です。

なんと現在、貯めてるポイントを投資に回して株や投資信託を買えるのです!!

ポイントで株や投資信託を買えるということは現金に変換するのと同じ意味になります。

証券会社によって違いますが、投資信託なら100ptから購入できます。

株なら1株から買えて120円くらいで買えるものもあります!

でも、たかがポイント投資じゃ全然お金にならないよねって思っちゃいますよね。

では、どんくらいのお金になるんでしょうか。

ポイント投資したらどうなる?

今回は毎年40,000ポイントを獲得して毎年10%の利率で運用できたとして未来どうなっていくか見てみましょう。

※私のポイント投資では1年目は40,000ポイントと10%できてるので、これを毎年10%の運用が継続できるかというところです。

| 年数 | ポイント合計数 | 運用取得額 | 累計金額 |

|---|---|---|---|

| 1年目 | ¥40,000 | ¥0 | ¥40,000 |

| 2年目 | ¥80,000 | ¥4,000 | ¥84,000 |

| 3年目 | ¥120,000 | ¥8,400 | ¥132,400 |

| 4年目 | ¥160,000 | ¥13,240 | ¥185,640 |

| 5年目 | ¥200,000 | ¥18,564 | ¥244,204 |

| 6年目 | ¥240,000 | ¥24,420 | ¥308,624 |

| 7年目 | ¥280,000 | ¥30,862 | ¥379,487 |

| 8年目 | ¥320,000 | ¥37,949 | ¥457,436 |

| 9年目 | ¥360,000 | ¥45,744 | ¥543,179 |

| 10年目 | ¥400,000 | ¥54,318 | ¥637,497 |

| 11年目 | ¥440,000 | ¥63,750 | ¥741,247 |

| 12年目 | ¥480,000 | ¥74,125 | ¥855,371 |

| 13年目 | ¥520,000 | ¥85,537 | ¥980,908 |

| 14年目 | ¥560,000 | ¥98,091 | ¥1,118,999 |

なんと14年たてば100万円を貯めることができますね!!

この14年が長いととるか短いととるかはひとそれぞれですが、ポイントだけで100万円の資産を作れて投資も経験できてなので私はやるしかないなと思ってます。

※わかりやすくするために1年目でたまったポイントで2年目の運用益(10%)を計算してます。

※運用益も再投資して複利を利かせてます。

※配当金は考慮に入れてません。

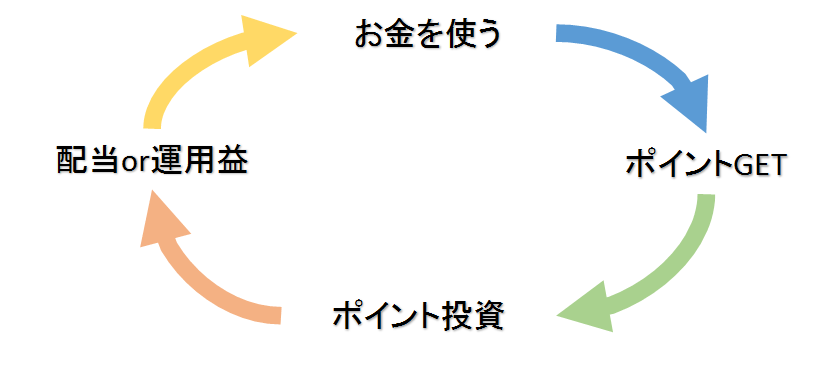

お金を使う→ポイントGET→ポイント投資→配当or運用益を得る→お金を使う→ポイントGET

と永久ループができるので使えるお金も増えるし、そしたらまたポイントGETしてポイント投資に回せるポイントも増えてくことになるので、今回は毎年40,00ポイントですが年数たてば40,000ポイント以上投入できるようにもなるでしょう。

日本人は資産運用にあまり積極的ではないのでポイント投資から入ってみるのもアリだと思います。

ポイントなので大した資産にならないと思いますが長期でしっかり運用すればちゃんとした資産になっていくのでなるべく早いうちにやったほうがいいかと思います。

| 年数 | ポイント合計数 | 運用取得額 | 累計金額 |

|---|---|---|---|

| 15年目 | ¥600,000 | ¥111,900 | ¥1,270,899 |

| 16年目 | ¥640,000 | ¥127,090 | ¥1,437,989 |

| 17年目 | ¥680,000 | ¥143,799 | ¥1,621,788 |

| 18年目 | ¥720,000 | ¥162,179 | ¥1,823,967 |

| 19年目 | ¥760,000 | ¥182,397 | ¥2,046,364 |

| 20年目 | ¥800,000 | ¥204,636 | ¥2,291,000 |

| 21年目 | ¥840,000 | ¥229,100 | ¥2,560,100 |

| 22年目 | ¥880,000 | ¥256,010 | ¥2,856,110 |

| 23年目 | ¥920,000 | ¥285,611 | ¥3,181,721 |

| 24年目 | ¥960,000 | ¥318,172 | ¥3,539,893 |

| 25年目 | ¥1,000,000 | ¥353,989 | ¥3,933,882 |

| 26年目 | ¥1,040,000 | ¥393,388 | ¥4,367,271 |

| 27年目 | ¥1,080,000 | ¥436,727 | ¥4,843,998 |

| 28年目 | ¥1,120,000 | ¥484,400 | ¥5,368,397 |

| 29年目 | ¥1,160,000 | ¥536,840 | ¥5,945,237 |

| 30年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 31年目 | ¥1,240,000 | ¥657,976 | ¥7,277,737 |

| 32年目 | ¥1,280,000 | ¥727,774 | ¥8,045,511 |

| 33年目 | ¥1,320,000 | ¥804,551 | ¥8,890,062 |

| 34年目 | ¥1,360,000 | ¥889,006 | ¥9,819,068 |

| 35年目 | ¥1,400,000 | ¥981,907 | ¥10,840,975 |

| 36年目 | ¥1,440,000 | ¥1,084,097 | ¥11,965,072 |

| 37年目 | ¥1,480,000 | ¥1,196,507 | ¥13,201,579 |

| 38年目 | ¥1,520,000 | ¥1,320,158 | ¥14,561,737 |

もし新入社員から定年の60歳までやり続け見ると(22歳入社として計算)、なんと約1700万円までたまります。

あれ、老後資金2000万円問題って解決できちゃうんじゃないかな。。。

しかも、資産運用には定年はないので41年目も160万円近い収益を得ることができます。

さすがに定年後は運用益を再投資に回すのは難しいと思いますが、年金とは別に収入源があると余裕ができますね。

最初の頃はチリつもですが、地道にチャレンジして老後資金にするために頑張っておくのが大事です。

10%で運用回して行ければ貯金いらないかな。

ちなみに運用益を半分の5%となると約480万円の資産となります。

5%は株の平均利回りなのでこちらのほうが実現度は高いかもしれません。

それでも老後資金の1/4はまかなえます。

さらに毎年22万円程度の収益を得れますね。

〇5%で運用した場合はこちら。

| 年数 | ポイント合計数 | 運用取得額 | 累計金額 |

|---|---|---|---|

| 15年目 | ¥600,000 | ¥111,900 | ¥1,270,899 |

| 16年目 | ¥640,000 | ¥127,090 | ¥1,437,989 |

| 17年目 | ¥680,000 | ¥143,799 | ¥1,621,788 |

| 18年目 | ¥720,000 | ¥162,179 | ¥1,823,967 |

| 19年目 | ¥760,000 | ¥182,397 | ¥2,046,364 |

| 20年目 | ¥800,000 | ¥204,636 | ¥2,291,000 |

| 21年目 | ¥840,000 | ¥229,100 | ¥2,560,100 |

| 22年目 | ¥880,000 | ¥256,010 | ¥2,856,110 |

| 23年目 | ¥920,000 | ¥285,611 | ¥3,181,721 |

| 24年目 | ¥960,000 | ¥318,172 | ¥3,539,893 |

| 25年目 | ¥1,000,000 | ¥353,989 | ¥3,933,882 |

| 26年目 | ¥1,040,000 | ¥393,388 | ¥4,367,271 |

| 27年目 | ¥1,080,000 | ¥436,727 | ¥4,843,998 |

| 28年目 | ¥1,120,000 | ¥484,400 | ¥5,368,397 |

| 29年目 | ¥1,160,000 | ¥536,840 | ¥5,945,237 |

| 30年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 31年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 32年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 33年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 34年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 35年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 36年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 37年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

| 38年目 | ¥1,200,000 | ¥594,524 | ¥6,579,761 |

ポイント投資ができる証券口座

1.ネオモバ

使えるポイント

Tポイント

※ネオモバで以外で発生した期間限定ポイントは使えない。

取引できる銘柄

国内株式

手数料(月の取引額)

0円から50万円 220円

50万円超から300万円 1100円

300万円超から500万円 3300円

500万円超から1000万円 5500円

以降100万円ごとに1100円

※毎月200ポイント(期間限定)もらえます。

ネオモバは単元未満株(1株単位)で取引できるので、ポイント投資は初期のころは金額が少ないのでとてもありがたいです。

100株単位買うポイントはなかなかたまりませんので、運用金額が増えてくるまではネオモバで取引になれながら資産を増やしていく必要があります。

手数料も取引量が月で50万円超えることもないので、期間限定ポイントで200ポイント返ってくることを考慮すると実質20円で済みます。

単元未満株だからといって配当は入ってくるので、運用益と配当の両方狙うこともできます。

2.楽天証券

使えるポイント

楽天ポイント

※SPUで獲得したポイント、他サービスから楽天ポイントに変換したポイントは使えない。

取引できる銘柄

国内株式、投資信託

手数料

国内株式、国内ETF、国内REIT

・1日定額コース(1日の取引合計金額から算出)

0円から100万円 0円

100万円超から200万円 2200円

200万円超から300万円 3300円

以降100万円ごとに1100円

※買い売り往復した場合に片道分だけ合計されます。

・超割コース(1回の取引金額から算出)

5万円まで 55円

10万円まで 99円

20万円まで 115円

50万円まで 275円

100万円まで 535円

150万円まで 640円

3000万円まで 1013円

3000万円超 1070円

投資信託

0円

楽天証券は単元株になってしまうので、投資信託で最初はポイント投資を行っていくのがいいでしょう。

投資信託で徐々に増やしていって、資産が溜まったら個別株やETF、REITなのに広げていくのがおすすめの戦略です。

投資信託だと取引にタイムラグが発生してしまうので、小まめな取引ができないのが難点です。

私のメイン手法のトラップトレードでは小まめな取引が必須なので。。。

投資信託の保有金額が50万円超えると毎月50ポイントGETできるそう。

まだ、50万円いってないので実際にはもらってません。

3.SBI証券

使えるポイント

Tポイント

※SBI証券で以外で発生した期間限定ポイントは使えない。

取引できる銘柄

投資信託

手数料

・アクティブプラン(1日の取引合計金額から算出)

0円から100万円 0円

100万円超から200万円 1278円

以降100万円ごとに440円

・スタンダードプラン(1回の取引金額から算出)

5万円まで 55円

10万円まで 99円

20万円まで 115円

50万円まで 275円

100万円まで 535円

150万円まで 640円

3000万円まで 1013円

3000万円超 1070円

投資信託

0円

SBI証券は投資信託のみとなります。

Tポイント貯めていて株で取り引きしたい人はネオモバ、投資信託をしたい人はSBI証券になります。

SBI証券では投資信託の保有金額の0.1パーセント(年率)のTポイントがもらえます。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

4.日興フロッギー

使えるポイント

dポイント

取引できる銘柄

国内株式

手数料

買い 100万円まで 0%

100万円超から 1.0%

売り 100万円まで 0.5%

100万円超から 1.0%

フロッギーでは100円からの投資が可能となっています。

金額指定で株を購入できますので少しのポイントから取引できます。

記事から株を変えるようになってるのに何を買ったらいいのかわからないといった人にはいいかもしれません。

まとめ

私はTポイントと楽天ポイントを貯めてるので、ネオモバと楽天証券を利用しています。

ネオモバで株式で運用し、楽天証券で投資信託で運用となっています。

(楽天証券で投資信託運用してるので今のところSBIは使ってません。)

dポイントを貯めてる人はフロッギーを利用すればいいと思います。

Tポイント

楽天ポイント

dポイント

のうち二つ抑えとけば大抵のお店でポイント貯めることができると思います。

そのうえ、ネットで購入する場合はポイントサイトを経由してポイントを貯めてTポイントに変換しています。

楽天ポイントに変換するとポイント投資には使えないので注意しましょう。

私は変換してから知りました。

ポイントサイトで0.5%~1.5%はプラスすることができます。

ポイント投資はポイントを現金に変換できる効果もありますので、やっといて損はないかと思います。

ポイントで株を買って売ってしまえばもうポイント扱いではないので普通に現金として扱えますのでポイントの使い道で困ってる人は絶対にやったほうがいいと思います。

まずは第1段階、ポイント投資で100万円を達成しましょう!!

コメント